Phạm vi thực trung bình (ATR) là gì và nó có đáng để thử không?

Phạm vi trung bình thực tế, hoặc ATR, là phân tích kỹ thuật chỉ báo được giới thiệu bởi kỹ thuật viên thị trường J. Welles Wilder Jr.

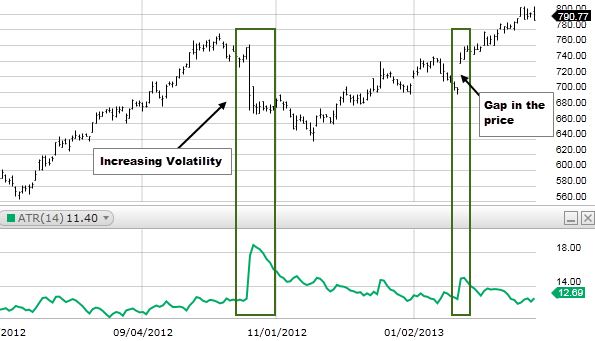

Chỉ báo biến động cho biết mức độ di chuyển trung bình của một tài sản trong một khung thời gian nhất định. Khi các nhà giao dịch muốn bắt đầu giao dịch, bàn tay sẽ giúp các nhà giao dịch xác nhận trong ngày. Ngoài ra, nó có thể tìm thấy lệnh cắt lỗ.

Chỉ báo ATR di chuyển lên và xuống cùng với giá, tùy thuộc vào chuyển động của tài sản. Do đó, một số đọc mới được tính khi mỗi kỳ trôi qua.

Tính toán ATR

Chúng tôi tính toán số đọc ATR mới mỗi phút trên biểu đồ một phút. Nhìn vào biểu đồ hàng ngày, chúng tôi ước tính ATR mới mỗi ngày. Cốt truyện của tất cả các bài đọc này để tạo thành một dòng liên tục. Bằng cách này, các nhà giao dịch có thể xem và theo dõi sự biến động.

Nếu bạn muốn tính toán ATR bằng tay, điều cần thiết là trước tiên chúng ta phải tính toán một loạt các phạm vi thực (TRs). Những điều này như sau:

- Mức cao hiện tại trừ mức đóng trước đó

- Mức thấp hiện tại trừ mức đóng trước đó

- Mức cao gần đây trừ mức thấp hiện tại

Chiến lược giao dịch ATR

Cho dù số đó là số dương hay số âm, điều đó không quan trọng. Giá trị cao nhất sẽ luôn là câu trả lời.

Đầu tiên, các giá trị cho mỗi khoảng thời gian sẽ được ghi lại. Bước tiếp theo là lấy giá trị trung bình. Trong hầu hết các trường hợp, số kỳ được sử dụng trong một phép tính là 14.

J. Welles Wilder, Jr., người đứng sau ATR, đã sử dụng một công thức cụ thể cho các giai đoạn tiếp theo — sau khi ATR 14 kỳ ban đầu được hoàn thành. Quá trình này làm mịn dữ liệu

Các nhà giao dịch trong ngày có thể sử dụng thông tin này để xem nó di chuyển như thế nào trong một thời kỳ cụ thể để vạch ra các mục tiêu lợi nhuận và xác định xem nên thử giao dịch hay chờ đợi.

Ví dụ ATR

Chúng ta hãy giả sử rằng một cổ phiếu di chuyển trung bình 1 đô la một ngày. Vì vậy, không có tin tức quan trọng thực sự nào được đưa ra, nhưng giá cổ phiếu đã lên đến 1.20 đô la vào ngày hôm đó.

Phạm vi giao dịch, hoặc mức cao trừ mức thấp, là $ 1.35 và giá đã tăng hơn 35% so với mức trung bình. Do đó, bạn sẽ nhận được tín hiệu mua từ chiến lược. Tín hiệu mua có thể hợp lệ.

Nhưng vì giá đã di chuyển nhiều hơn đáng kể so với mức trung bình, nên đặt cược rằng nó sẽ tiếp tục tăng có thể không phải là quyết định tốt nhất.

Chúng tôi biết rằng giá đã tăng và đã di chuyển nhiều hơn mức trung bình. Đó là lý do tại sao giá có nhiều khả năng giảm và nằm trong phạm vi giá đã được thiết lập.

Khi giá gần cao nhất trong phạm vi hàng ngày và nội dung vượt quá mức trung bình, thì đó là thời điểm tuyệt vời để mua. Bán có lẽ là một lựa chọn tốt, với điều kiện là tín hiệu bán tốt xuất hiện.

Chúng ta chỉ nên căn cứ vào các mục nhập và lối ra trên ATR. Nó là một công cụ nên được sử dụng để giúp lọc các giao dịch.

Bottom line

Không còn nghi ngờ gì nữa, ATR là một công cụ có giá trị. Nó giúp các nhà giao dịch đo lường sự biến động và có thể cung cấp các vị trí vào và ra.

Có thể có toàn bộ hệ thống giao dịch chỉ dựa trên một ý tưởng này. Tuy nhiên, có hai hạn chế chính khi sử dụng chỉ báo ATR. Đầu tiên là ATR là một biện pháp chủ quan. Nó có nghĩa là nó được mở để giải thích. Thứ hai, ATR chỉ đo lường sự biến động chứ không phải hướng giá của tài sản.

« Fibonacci Retracement là gì và bạn có thể sử dụng nó như thế nào trong forex? Chiến lược giao dịch phân kỳ Forex là gì? »