Cal é o intervalo verdadeiro medio (ATR) e paga a pena probalo?

O rango medio real, ou ATR, é a análise técnica indicador presentado polo técnico de mercado J. Welles Wilder Jr.

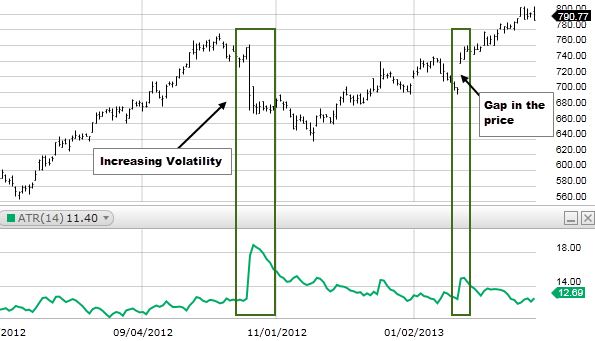

Un indicador de volatilidade mostra canto se move un activo de media durante un período de tempo determinado. Cando os comerciantes queren iniciar un comercio, a man axuda aos comerciantes diarias a confirmar. Ademais, pode atopar a orde de stop-loss.

O indicador ATR móvese cara arriba e abaixo xunto co prezo, dependendo do movemento do activo. Polo tanto, calcúlase unha nova lectura a medida que pasa cada período.

Cálculo de ATR

Calculamos unha nova lectura de ATR cada minuto nun gráfico dun minuto. Mirando un gráfico diario, estimamos un novo ATR todos os días. Trama todas estas lecturas para formar unha liña continua. Deste xeito, os comerciantes poden ver e controlar a volatilidade.

Se queres calcular o ATR a man, é esencial que primeiro calculemos unha serie de intervalos verdadeiros (TRs). Estes son os seguintes:

- Máxima actual menos o peche anterior

- Baixo actual menos o peche anterior

- Máxima recente menos a mínima actual

Estratexia de negociación ATR

Se o número é positivo ou negativo, non importa. O valor máis alto sempre será a resposta.

En primeiro lugar, rexistraranse os valores de cada período. O seguinte paso é tomar a media. Na maioría dos casos, o número de períodos utilizados nun cálculo é 14.

J. Welles Wilder, Jr., o home detrás do ATR, utilizou unha fórmula específica para períodos posteriores, despois de que se completase o ATR inicial de 14 períodos. Este proceso suavizou os datos

Os comerciantes diarias poden usar esta información para ver como se move nun período específico para trazar obxectivos de beneficio e determinar se intentan comerciar ou esperan.

Exemplo ATR

Supoñamos que unha acción móvese 1 $ ao día, de media. Polo tanto, non hai noticias significativas reais, pero o prezo das accións xa está ata 1.20 dólares ese día.

O rango de negociación, ou o máximo menos o mínimo, é de 1.35 dólares, e o prezo xa se moveu un 35% máis que a media. Polo tanto, obterás un sinal de compra da estratexia. O sinal de compra pode ser válido.

Pero dado que o prezo xa se moveu significativamente máis que a media, apostar por que seguirá subindo quizais non sexa a mellor decisión.

Sabemos que o prezo xa está aumentando e que se moveu máis que a media. É por iso que o prezo é máis probable que caia e se manteña dentro do rango de prezos que xa se estableceu.

Unha vez que o prezo está preto da parte superior da gama diaria e o contido está moi por riba da media, é un excelente momento para mercar. Vender é probablemente unha boa opción, sempre que se produza un bo sinal de venda.

Só debemos basear as entradas e saídas no ATR. É unha ferramenta que debería usarse para axudar a filtrar comercios.

Punto de partida

Non hai dúbida de que o ATR é unha ferramenta valiosa. Axuda aos comerciantes a medir a volatilidade e pode proporcionar lugares de entrada e saída.

Podería haber un sistema de negociación completo baseado só nesta idea. Non obstante, hai dúas limitacións principais para usar o indicador ATR. O primeiro é que ATR é unha medida subxectiva. Significa que está aberto á interpretación. En segundo lugar, o ATR só mide a volatilidade e non a dirección do prezo dun activo.

« Que é o retroceso de Fibonacci e como podes usalo en forex? Cal é a estratexia de negociación de diverxencia de Forex? »