¿Qué es el rango verdadero promedio (ATR)? ¿Vale la pena intentarlo?

El rango promedio real, o ATR, es un herramientas de análisis técnico indicador presentado por el técnico de mercado J. Welles Wilder Jr.

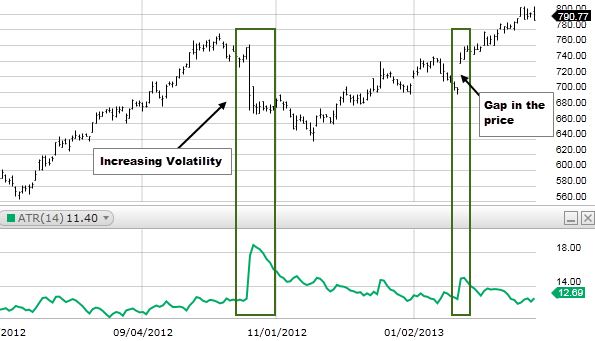

Un indicador de volatilidad muestra cuánto se mueve un activo en promedio durante un período de tiempo determinado. Cuando los comerciantes quieren iniciar una operación, la mano ayuda a los comerciantes diarios a confirmar. Además, puede encontrar la orden de stop-loss.

El indicador ATR se mueve hacia arriba y hacia abajo junto con el precio, según el movimiento del activo. Por lo tanto, se calcula una nueva lectura a medida que pasa cada período.

Cálculo de ATR

Calculamos una nueva lectura de ATR cada minuto en un gráfico de un minuto. Mirando un gráfico diario, estimamos un nuevo ATR cada día. La trama de todas estas lecturas para formar una línea continua. De esta forma, los comerciantes pueden ver y controlar la volatilidad.

Si quieres calcular el ATR a mano, es fundamental que primero calculemos una serie de rangos verdaderos (TRs). Estos son los siguientes:

- Máximo actual menos el cierre anterior

- Mínimo actual menos el cierre anterior

- Máximo reciente menos mínimo actual

estrategia comercial ATR

Si el número es positivo o negativo, no importa. El valor más alto siempre será la respuesta.

En primer lugar, se registrarán los valores de cada período. El siguiente paso es tomar el promedio. En la mayoría de los casos, el número de períodos utilizados en un cálculo es 14.

J. Welles Wilder, Jr., el hombre detrás del ATR, usó una fórmula específica para los períodos posteriores, después de que se completó el ATR inicial de 14 períodos. Este proceso suavizó los datos

Los comerciantes diarios pueden usar esta información para ver cómo se mueve en un período específico para trazar objetivos de ganancias y determinar si intentar una operación o esperar.

ejemplo ATR

Supongamos que una acción mueve $1 por día, en promedio. Por lo tanto, no ha surgido ninguna noticia significativa real, pero el precio de las acciones ya subió a $ 1.20 ese día.

El rango de cotización, o el máximo menos el mínimo, es de $1.35 y el precio ya se ha movido un 35% más que el promedio. Por lo tanto, obtendrá una señal de compra de la estrategia. La señal de compra puede ser válida.

Pero dado que el precio ya se ha movido significativamente más que el promedio, apostar a que seguirá subiendo puede no ser la mejor decisión.

Sabemos que el precio ya está aumentando y se ha movido más que el promedio. Es por eso que es más probable que el precio baje y se mantenga dentro del rango de precios que ya se ha establecido.

Una vez que el precio está cerca de la parte superior del rango diario y el contenido está muy por encima del promedio, es un excelente momento para comprar. La venta es probablemente una buena opción, siempre que se produzca una buena señal de venta.

Solo debemos basar las entradas y las salidas en el ATR. Es una herramienta que debe usarse para ayudar a filtrar las operaciones.

En pocas palabras

No hay duda de que el ATR es una herramienta valiosa. Ayuda a los comerciantes a medir la volatilidad y puede proporcionar ubicaciones de entrada y salida.

Podría haber un sistema comercial completo basado solo en esta idea. Sin embargo, existen dos limitaciones principales para usar el indicador ATR. La primera es que ATR es una medida subjetiva. Significa que está abierto a la interpretación. En segundo lugar, el ATR solo mide la volatilidad y no la dirección del precio de un activo.

« ¿Qué es el retroceso de Fibonacci y cómo puede usarlo en forex? ¿Qué es la estrategia comercial de divergencia de Forex? »